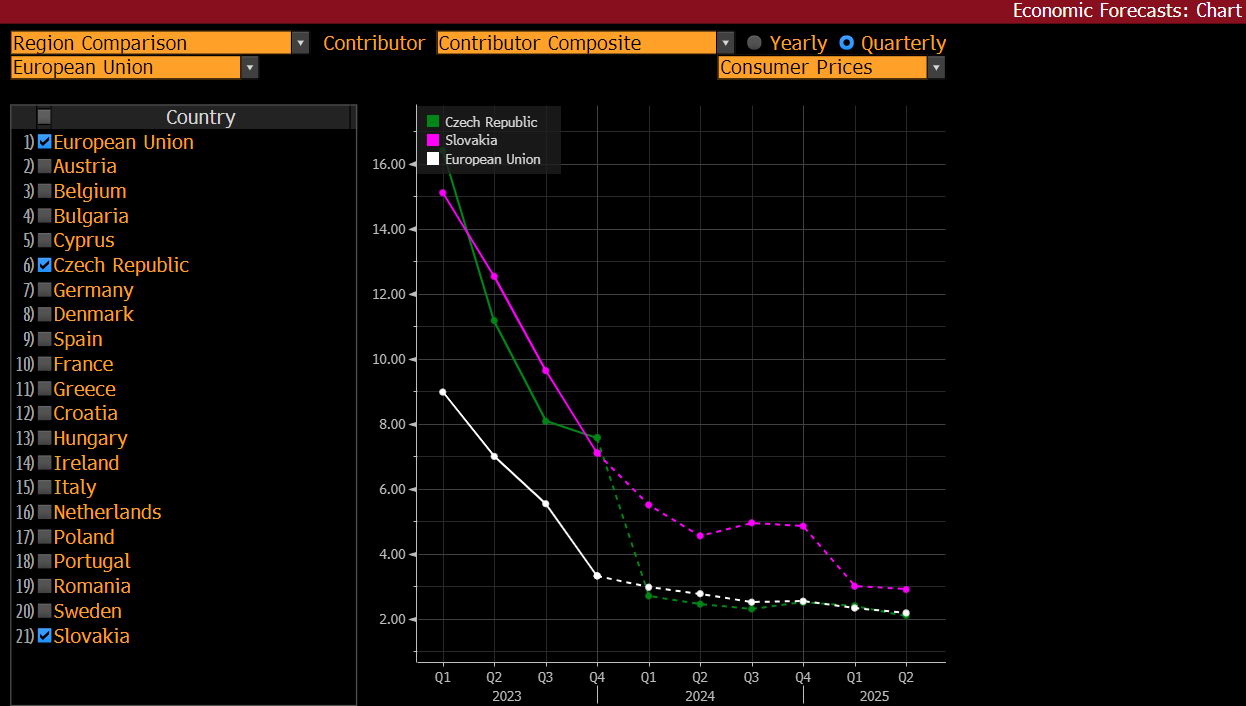

Dny vysoké inflace v Česku jsou pomalu, ale jistě sečteny. I když ještě loni v prosinci byla v meziročním pohledu s přehledem nejvyšší v EU, po převážnou část letoška by měla být dokonce mírně pod průměrem zemí EU. A například citelně níže než na Slovensku. Plyne to ze souhrnu aktuálních prognóz celé řady domácích a zahraničních institucí (viz graf Bloombergu níže).

Agentura Bloomberg, která souhrn prognóz letošní české inflace sestavila, zatím od začátku roku 2024 zveřejnila letošní prognózu tuzemské inflace z pera například německé pojišťovnické skupiny Allianz, americké banky Bank of America, nizozemské ING, japonské Nomura Securities, dále britské banky Standard Chartered, švýcarské UBS, rakouské Erste Bank, italské UniCredit nebo ratingové agentury Fitch Ratings.

Z prognóz těchto institucí se zatím zdá, že české opozici už první polovina letoška vezme klíčový argument proti Fialově vládě, protože už ji nebude moci vinit z mimořádné inflace. Naopak, vláda bude moci říkat, že inflaci zkrotila.

Důvody poměrně vysoké inflace v Česku uplynulých let jsou kromě statistického efektu energetického úsporného tarifu posledního čtvrtletí roku 2022 také

1) důsledek geografické blízkosti k Rusku,

2) poměrně vysoké předválečné závislosti na ruských energiích,

3) rovněž poměrně vysoké energetické náročnosti českého průmyslu,

4) vysokého podílu průmyslu na výkonu ekonomiky,

5) přehřátého trhu práce,

6) přehřátého trhu s nemovitostmi

7) výrazného tempa zadlužování během covidu,

8) podobně jako výrazného tempa nárůstu rozvahy České národní banky během intervence za slabší korunu v letech 2013 až 2017

9) Rovněž platí, že současná česká vláda se k zastropování cen energií odhodlala v roce 2022 poměrně pozdě a s poměrně malou razancí, což inflační tlaky v tuzemské ekonomice dále umocnilo.

Lukáš Kovanda, Ph.D.

Hlavní ekonom / Chief Economist, Trinity Bank