Začátek nového roku bývá důvodem k tomu, abychom bilancovali rok starý. To samozřejmě platí i o hypotečním trhu, ale má to jedno „ale“. Oficiální statistická data jsou vždy k dispozici o jeden měsíc později. Aktuálně zveřejněná čísla se tedy vztahují k listopadu. Ale jedna věc je jasná. Prosinec rozhodně nepřinesl žádné překvapení a výsledek roku 2022 tedy dovedeme dost přesně odhadnout.

Prosinec 2022 – data z hypotečního trhu

V oblasti vývoje úrokových sazeb se v posledním měsíci roku 2022 nedělo naprosto nic. Dalo se to čekat. Prosinec tradičně patří mezi měsíce, kdy se toho na trhu mnoho neděje. Vánočními svátky rok prakticky končí. Co se mělo stát, to se již stalo. A co se nestalo, to už se nedožene.

Úrokové sazby tedy zůstávají kolem 6 % p.a. a na lepší časy se zatím neblýská.

Do jisté míry jsme čekali na zasedání bankovní rady České národní banky, které se konalo těsně před Vánoci a osobně jsem nevylučoval, že bankovní rada sazby o něco zvýší. Ale nestalo se. Česká národní banka ponechala výši úrokových sazeb beze změn a není tedy žádný viditelný impuls k nějaké změně.

Úrokové sazby

Jak bylo uvedeno výše, úrokové sazby v minulém měsíci byly beze změn. To ukazuje i následující graf, který postihuje vývoj vyhlašovaných úrokových sazeb za poslední rok a něco. Zdá se, že snižování sazeb zatím ve hře není a nějakou dobu ještě nebude.

Jak bylo uvedeno výše, úrokové sazby v minulém měsíci byly beze změn. To ukazuje i následující graf, který postihuje vývoj vyhlašovaných úrokových sazeb za poslední rok a něco. Zdá se, že snižování sazeb zatím ve hře není a nějakou dobu ještě nebude.

Předpověď budoucího vývoje sazeb není na čem postavit. Snad jedině na přesvědčení, že tak nízké sazby, jaké jsme měli v posledních letech dlouhodobě nedávaly smysl a zároveň na domněnce, že stávající hladina úrokových sazeb je přece jen příliš vysoká a ČNB ji nebude držet déle, než bude nezbytně nutné.

Předpokládám tedy, že letos (a tipnul bych si na druhý kvartál) začne docházet k pozvolnému poklesu sazeb. Ale nemyslím, že bychom se letos dostali níže, než nějakých 4,5 %.

Objemy hypoték

V mnoha oborech je leden měsícem, kdy se hodnotí uplynulý rok. Hypotéky však mezi takové obory nepatří. Statistická data mají zpoždění a v tuto chvíli ještě výsledek celého roku neznáme. Ale nemusíme být kouzelníci, abychom dovedli výsledek uplynulého roku velmi přesně odhadnout. Aktuální objem roku 2022 (tedy 11 měsíců) činí asi 165 mld. Kč.

Poslední měsíc bude spíš horší, než lepší a lze tedy počítat ještě tak s pěti či šesti miliardami. Rok 2022 tedy uzavřel na zhruba 170 mld. Kč, byť tuto hodnotu ještě oficiálně nemáme potvrzenu. Takový výsledek je z pohledu dostupnosti bydlení velice špatnou zprávou. Hypotéky jsou drahé, špatně dostupné a není tedy o ně příliš zájem.

Fixace sazeb

Pokračuje pokles využívání delších fixací. Tam, kde před rokem tvořily fixace nad 5 let více, než polovinu sjednaných hypoték, tam dnes tento podíl tvoří asi třetinu. Osobně mě překvapuje i toto číslo. Úrokové sazby na delší fixace jsou sice aktuálně výhodnější, ale přesto tak vysoké, že osobně bych si vsadil spíše na kratší fixaci s výhledem brzkého refinancování.

Je dost možné, že klienti, kteří volí delší fixace vychází z předpokladu, že po nějaké době budou moci využít aktuálního výkladu pojmu účelně vynaložené náklady a refinancovat během trvající fixace. Pokud takový záměr vyjde, bude to pro tyto klienty jednoznačně znamenat benefit a potvrdí to správnost jejich volby. Ale je nutno zmínit, že v poslenecké sněmovně „leží“ návrh novely zákona a nelze vyloučit, že v budoucnu již aktuálního výkladu účelně vynaložených nákladů nebude možno využít. Pokud to tak bude, potom by dlouhodobé fixace mohly klientům způsobit jisté komplikace.

Ceny nemovitostí

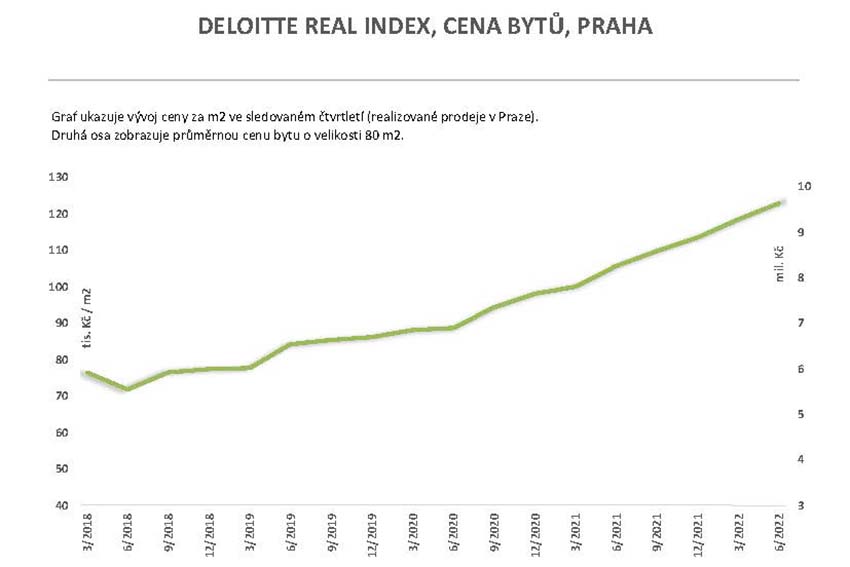

Ceny nemovitostí nejsou v centru oblasti zájmu GEPARD FINACE, ale jejich výrazný růst má tak významný dopad do oblasti hypotečních úvěrů, že zaslouží alespoň základní monitoring. Růst cen nemovitostí znamená potřebu vyšších a vyšších úvěrů. To se v posledních letech odrazilo v rychle rostoucí výši průměrné hypotéky. Aktuální vysoká cena nemovitostí v souběhu s vysokými sazbami a regulací ČNB jsou důvody snížení objemů poskytovaných hypoték. Snížená dostupnost financování a vysoká cena nemovitostí jsou také důvodem aktuálního snížení poptávky po nemovitostech. Trh se přesouvá ze stavu vysokého převisu poptávky do stavu, kdy trh „patří“ kupujícím

Ceny nemovitostí nejsou v centru oblasti zájmu GEPARD FINACE, ale jejich výrazný růst má tak významný dopad do oblasti hypotečních úvěrů, že zaslouží alespoň základní monitoring. Růst cen nemovitostí znamená potřebu vyšších a vyšších úvěrů. To se v posledních letech odrazilo v rychle rostoucí výši průměrné hypotéky. Aktuální vysoká cena nemovitostí v souběhu s vysokými sazbami a regulací ČNB jsou důvody snížení objemů poskytovaných hypoték. Snížená dostupnost financování a vysoká cena nemovitostí jsou také důvodem aktuálního snížení poptávky po nemovitostech. Trh se přesouvá ze stavu vysokého převisu poptávky do stavu, kdy trh „patří“ kupujícím

Zdroj: David Eim, GEPARD FINANCE